鈴木淳也のPay Attention

第220回

いよいよスタートした“給与デジタル払い”は本当に使えるのか?

2024年8月23日 09:56

既報の通り、PayPayは年内にも“デジタル給与払い”サービスである「PayPay給与受取」を開始する。

まずは先行事例としてソフトバンクグループ内10社での利用を開始し、奉行シリーズで知られる業務システム大手のオービックビジネスコンサルタントとの機能連携に関する基本合意締結(MOU)で勤労管理システムからの「PayPay給与受取」を利用可能にする仕組みの構築など、今後の展開を見据えた下準備を進めている。

このサービスの詳細については8月21日に開催された説明会のレポートが詳しいのでそちらを参照してほしいが、“給与デジタル払い”という概念については誤解も多く、正しい理解がされていない印象が強い。過去にも解説記事をまとめているが、PayPayを含む事業者側の思惑と実際を含め、現状の最新情報を改めてまとめていきたい。

いよいよ始まる「給与デジタル払い」 「PayPay給与受取」のメリットと難しさ

2024年8月21日 14:55

「法令違反?」「悪用される?」という疑問への回答

“給与デジタル払い”について、当初一部で「換金不可能なポイントやそれに準ずる報酬支払い手段を雇用主から強制されるのではないか?」といった懸念も示されていた。しかし、現時点で“給与デジタル払い”として提供される報酬の支払い手段としては起きないような形式となっている。

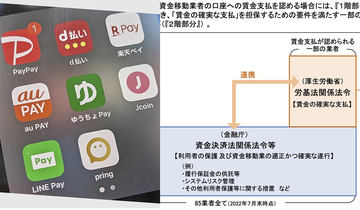

まず、“給与デジタル払い”の法整備については、2年前の2022年に厚生労働省から「労働基準法施行規則の一部を改正する省令」として公布が行なわれており、現金の直接渡し、銀行口座経由での支払いに次ぐ、実質的な第3の支払い手段として利用可能になった。

厚生労働省の関連ページのFAQにもあるが、雇用主と労働者の相互の同意があって初めて利用できる支払い手段の1つであり、今回の「PayPay給与受取」でも、それを踏まえた形での実装が行なわれ、どちらか一方の判断で支払い手段とするのは難しい。実際、先行スタートするソフトバンクグループ10社でも労使協定の締結が前提となっており、慎重な運用となっていることが分かる。

また、“給与デジタル払い”では「2階建て」での運用が行なわれ、特に給与として支払われる金額については、サービスを提供する事業者に対して手厚い保護を行なうよう要求されている。倒産等の事態に見舞われてもアカウント内の全額が保護し、かつ6営業日内での払い出しを行なうことが求められている。

銀行口座預金は、預金保険機構により最大1,000万円まで保護されることが知られているが、それに準ずる縛りが“給与デジタル払い”を提供する事業者には求められる。PayPayの場合、同社は認可事業である「資金移動業」で規制されるが、給与デジタル払いでは、それに加えて厚生労働省の関連法令で縛られる。これが「2階建て」運用だが、その条件をクリアするためにPayPayでは資金移動業のアカウントあたりの上限残高である100万円のうち、20万円を「給与受取口座」に割り当て、「PayPay給与受取」を希望するユーザーには給与受取口座と通常の資金移動業口座で100万円の枠をそれぞれ20+80万円で分割。20万円の枠については厚生労働省の法令による厳密な運用を行なうようにしている。

20万円の枠内の残高については三井住友海上火災保険による保証サービスが適用され、銀行口座への払い出しなどを介して現金として入手が可能だ。

「悪用が難しい」という理由は、こうした厳密な運用による部分が大きい。資金移動業というサービスはある程度の体力がある会社であれば参入可能だが、厚生労働省の規定する「2階建て」の条件をクリアするのはさらに難しい。本稿執筆時点で“給与デジタル払い”サービスへの参入を同省に申請している事業者は4社で、PayPayを除くと残り3社という状況だ。申請開始から約1年半が経過してまだ1社しか条件を満たせていない状態で、怪しい事業者が参入するのは困難だ。

加えて、後述の理由で雇用主がこのサービスを給与支払い手段として積極的に採用する理由が薄い。そのため当面の間は、報酬支払い手段としての“給与デジタル払い”を悪意をもって運用するのは困難だ。

“給与デジタル払い”を現状で選択するメリットはあるのか?

「PayPay給与受取」では、利用開始にあたりユーザーがPayPay銀行にバーチャル口座を開設し、これを雇用主に伝えて給与を振り込んでもらうことで成り立っている。

銀行口座への給与振込の場合、相手の銀行口座を指定することで雇用主(会社)の持つ法人口座から指定の手順で振込指示を出すことで一括振込が可能になっている。全銀システムの仕組みについては以前にも解説しているが、「全銀フォーマット」と呼ばれるキーワードがここで出てくることになる。

PayPayを含む“給与デジタル払い”サービスを提供する資金移動業の場合、全銀システムには現状で接続されていないため、この仕組みが利用できない。

そのため、これを報酬支払いの手段とする場合、雇用主(会社)がPayPayなどのサービス内にアカウントを作成し、そこから送金指示を出すなどの間接的な方法が必要だ。現状で「全銀フォーマット」による一括振込指示などの仕組みは資金移動業者は持っていない。そのため、会社の勤労管理などの基幹システムと連携し、労働者の各アカウントへの一括振込を可能にするようなシステムをゼロから開発しなければならないという課題があった。

この問題を、「PayPay給与受取」では系列のPayPay銀行にバーチャル口座を作ることで解決した。バーチャル口座とはいえ、通常の銀行口座なので、他行からの振込処理が可能で、既存の給与支払いシステムにそのまま対応できる。

ただし、「PayPay給与受取」では労働者が指定した最大20万円の金額までしか振込処理が行なえず、あくまで通常の給与支払いとは別枠で「PayPayへの希望金額への入金」を行なう仕組みだ。

通常、給与支払いは一括で指定口座への振り込まれ、後は労働者が必要に応じてローン支払いや生活口座への入金を行なう形で分配するようになっているが、「PayPay給与受取」では雇用主側がこれを意識した振り込みを行なわなければならない。前述のOBCとの連携も、これを見据えた一歩であり、システム開発面でのネックを解消することを念頭に置いている。

また、あまり褒められた商習慣ではないが、従来の給与支払いにおいて、雇用主が指定した銀行の支店に労働者が口座を作り、給与支払いはそこを通してのみ行なわれるというケースがある。これは当該の銀行の当該支店が営業の一環として、法人口座を開設した会社に対して給与支払いを含む各種優遇策を提案する代わりに、こうした労働者への半強制行為が実施されるものだ。

会社としては本来必要となる振込手数料が減免されるため、この条件を受け入れているわけだが、一方で今回の“給与デジタル払い”でも同様の強制行為が行なわれるのではないかといった懸念が叫ばれた。現状ではこの種の“悪用”は難しいというのは先ほども触れた通りだが、本来は発生する銀行振込手数料を「PayPay給与受取」で無料化することが可能だ。

銀行において同行内での振込手数料はかからないという仕組みを利用すれば、雇用主がPayPay銀行に法人口座を開設することで振込処理を無料にできる。またPayPay銀行では一括振込処理をXMLファイルで指定できるため、勤労管理システム側で当該のフォーマットに沿ったファイルを出力さえできれば、API接続を含む複雑なシステム連携なしで比較的容易に一括振込処理が可能になる。

PayPay執行役員 金融事業統括本部 金融戦略本部長の柳瀬将良氏は、PayPayが他社に先んじて“給与デジタル払い”のサービスを提供できた要因の1つとして、グループ企業であるPayPay銀行の仕組みを利用し、これをベースにシステムを構築できたことを挙げている。

一方で、既存の給与支払いシステムに雇用主側が手を入れてまでサービスを導入するメリットは少なく、労働者側にとっても「PayPay給与受取」をわざわざ選択してまで、給与をPayPay残高として自動割り当てするメリットが薄いことも認めている。

PayPayの使い方としてクレジットカード、特にPayPayカードを“後ろに挟んで”支払い手段とするケースも多いと思われるが、柳瀬氏によればアンケートを含む市場調査では、残高チャージを利用するユーザーが多く、1カ月あたりの利用金額が10万円を超えるケースもあった。そうしたデータを基に上限20万円を決定したと説明する。

また、3桁単位の会社からの問い合わせがあり、そうした会社は先進的な取り組みに興味があり、「従業員が希望するのであれば、そうしたサービスを先行導入して福利厚生の一環としたい」といったニーズが存在することにも触れている。

ただ現状で、「PayPay給与受取」はあくまで既存の給与支払いの仕組みの延長線上にあり、当初日本国内で“給与デジタル払い”が検討され始めたころに言われていた「即日払いや週払いなどの柔軟な給与支払い」「短期労働者や外国人労働者を想定した支払い手段の多様化」といった部分はカバーされない。あくまで支払先の口座を選り分けているだけに過ぎない。

もともと国内で話題が出始めた段階では、米国などで利用されている「Payroll Card」という国際クレジットカードブランドのマークが付いた給与支払い用カードへ払い込む仕組みを参考に、主に外国人労働者向けの簡易な支払い手段として検討がスタートしていたが、「2階建て」のような安全性を最優先する施策を盛り込んでいった結果、柔軟性がなく、どちらかといえば使いにくい仕組みが出来上がってしまった。

だが柳瀬氏は、今後4年、5年と経過することで市場も洗練され、使い方が見直される時代がやってくるとも述べている。PayPayがこうした柔軟な支払い手段を用意しなかった理由については「リリースのスピード優先」のほかに、事業者が今後出揃ってくることで「スポットワーク的なサービスを投入したいと考える事業者出てくるのでは」ということで、市場の成熟がサービスの選択肢拡充につながる可能性を指摘する。

スポットワークでの参入を狙う事業者

日本の給与払いの難点の1つとして、月払いなど支払いの柔軟性が限られる点がある。給与デジタル払いが検討されていたもともとの経緯を考えれば、現状はまだまだ不十分だ。

近年、「タイミー」に代表される“スポットワーク”という業態が注目を集めているが、その特徴として従来のアルバイトのようなある程度の継続雇用ではなく、1日や数時間単位で特定業務のみ従事するという超短期の雇用契約が挙げられる。雇用主側がスポットワークに対応できるよう、業務を細かく分割して特定の人員に負荷が集中する状況を改善する必要があるが、人手不足で現場業務が成り立たないケースが続出するなか、急成長している。

スポットワークのもう1つの特徴として、多くの仲介業者では「日払い」という形で即金を入手できる手段を提供している点がある。

従来、アルバイトであっても給与振込まで1-2カ月先まで待たなければならなかったのが、すぐにお金を手にできるという魅力がある。少なくとも、“給与デジタル払い”は諸外国のように週払いや1週おきの支払いスタイルに近付くことで、利用が初めて本格することになると筆者は考える。

このスポットワークだが、草分け的存在のタイミーは、現状支払い手段として銀行口座への振込を選択している。これで業務がまわっているので問題ないともいえるが、本来であれば“給与デジタル払い”と相性がいいはずだ。先日開催されたタイミーの上場会見において、同社では「検討事項ではあるが、現状ではまだ導入の予定はない」とコメントしている。

一方で、明確に“日払い”での“給与デジタル払い”を明言する事業者が「メルカリ」だ。同社は今春に「メルカリ ハロ」というスポットワークのサービスを開始しているが、同社執行役SVP of Japan Region兼CEO Marketplaceの山本真人氏は、「メルカリ ハロ」を提供するうえでの重要なピースとして“給与デジタル払い”を挙げている。

メルカリは、モノの売り買いを行なうマーケットプレイスを中核に、そこでの売上金や売買実績を基にした与信サービスを組み合わせて金融事業を展開している。特に興味深いのが、この売り買いのプラットフォームを介した資金の循環サイクルで、売って得たお金でモノを買い、それをさらに売ってまた新しいモノを買うといった具合に、メルカリ内で資金が循環するようになっている。

モノを購入するのに利用するのがメルペイやメルカードだとすれば、マーケットプレイスでの売上金に加え、「メルカリ ハロ」で得た報酬は「キャッシュイン(Cash-in)」の要素となり、この資金循環をさらに膨らませる要因となる。

ただ、現状のハロでは報酬の支払いは銀行口座への振込で、循環の基点となる資金移動業のメルペイ残高には直接入金が行なわず、“ミッシングリンク”となっている。

山本氏によれば、最近のメルカリユーザーの消費行動として、メルカリ内で売ることを前提にメルカードを使って商品を購入し、“支払いを後回し”にするというクレジットカードの性質を利用した資金循環のパターンが見られるという。そのため、ハロにおける“ミッシングリンク”の存在は現状でそれほど問題にはなっていないが、将来的に必要なピースとしてカバーする必要があると認めている。

他方で、PayPayがサービス提供時期を早めるために犠牲にした部分があることからも分かるように、メルカリ ハロを前提とした“給与デジタル払い”のサービスを早期に提供することは難しいと思われる。今後のスポットワーク市場の成長をにらみながら、長い視点でサービス提供を検討していく必要があるだろう。

結論として、日本国内における“給与デジタル払い”はまだアーリーステージ中のアーリーステージにあり、“使える”と想定されるレベルに成熟するまでにはまだまだ長い年月が必要になるだろう。少なくとも4-5年単位のスパンで考え、そのタイミングで改めて評価すべきというのが筆者の考えだ。