トピック

dカード積立はじめました。10万円積立して毎月1100ポイントもらう

2024年8月30日 11:18

NTTドコモの子会社となったマネックス証券で「dカードのクレカ積立(dカード積立)」がスタートしました。ドコモのクレジットカード「dカード」を使って積立すると「積立額に応じてポイントが貯まる」という仕組みです。

「投資信託などを毎月積み立てるだけでポイントが貯まる」というサービスなので、対象ユーザーであればやらない手はないでしょう。投信積立でポイント付与は、多くの証券会社/カード会社が対応を始めていますが、ドコモユーザーでdカード契約者、かつマネックス証券でNISA口座を開設している筆者にとっては最適なサービスです。7月のサービス開始にあわせて申し込み、8月から積立を開始しました。

結論としては、「dカード経由で投資信託積立すると最大1.1%分のdポイントが付与されるのでお得」です。

基本それだけなのですが、設定等が少し難しいほか、「自分の投資行動も影響されるな」と気付いたこともありました。そのあたりをまとめて見たいと思います。

新NISAで盛り上がる「クレカ積立」 条件などに注意

カードによる投信積立は、証券各社がグループ内のクレジットカードなどを活用し、「経済圏」の拡大を目指して対応しています。先行していたのは、楽天証券と楽天カードですが、SBI証券も三井住友カードの連携により口座開設を伸ばしていますし、マネックス証券も「マネックスカード」(アプラス発行)によるカード積立は'22年から展開していました。

ただ、2024年はNISA(新NISA)がスタートしたこともあり、新規投資層が拡大。こうした新規層に対して、証券会社を始め携帯キャリア=ポイント経済圏の主導役も、「経済圏」拡大の手段として、カード積立を強化しています。KDDIはカブコム証券とau PAYカード、ソフトバンク系はPayPay証券とPayPayカードで同様の施策をやっており、カードによるクレカ積立は、日本のネット証券における「スタンダード」的な存在になりつつあります。

「ポイントのため」に証券会社やケータイキャリアを移行する必要はないと思いますが、まだ証券口座を開いていない人や投資を始めていない人にとっては「きっかけ」になりそうです。

筆者の場合は、もともとドコモユーザーかつマネックス証券で投資していたこともあり、支払先を変えるだけで「ポイントがもらえる」というのは単純にありがたいものです。

dカード積立の主な条件 難しい?

それでは具体的に「dカードのクレカ積立(dカード積立)」を見ていきましょう。dカード積立の主な条件は以下のとおりです。

- dカード/dカードGOLD契約者

- マネックス証券の証券口座

- 対象口座:課税口座、NISA口座

- 積立単位は1,000円以上1円単位

- 積立設定上限額は毎月合計10万円

また、dカードは「4363」、「5344」、「5365」のいずれかではじまるものが必要です。先頭4桁が「4980」「5302」「5334」のカードは、カードの切替えが必要となります。筆者は古い番号のカードだったため、今春にカードの切り替えを行ないました。切り替えには時間がかかるため、dカード積立を予定している人は早めに切り替えましょう。

dカード積立では最大で1.1%のポイントが付与されますが、ポイント付与率は、カード種類と取引口座(課税・NISA)、積立額によって変動します。

dカードGOLD(年会費1.1万円)の場合、NISA口座では10万円まで一律1.1%を還元。課税口座では、5万円以下が1.1%、5万円超~7万円が0.6%、7万円超~10万円が0.2%還元します。

dカード(年会費無料)は、NISA・課税口座ともに共通で、5万円以下が1.1%、5万円超~7万円が0.6%、7万円超~10万円が0.2%還元。

例えばdカードGOLDで、毎月10万円をNISA口座で買付した場合、dポイントが1,100ポイント付与されます。カード決済日は毎月15日で、買付日は毎月1日、引落日は買付月10日。ポイント進呈日は買付月の月末頃です。

筆者の場合、dカードGOLDを利用しているので、新NISAで10万円まで積立すると1,100ポイントを得られることになります。

加えて、dカードGOLDでは期間限定で「dカード積立開始記念キャンペーン」も実施しています。積立の初回買付月から3カ月は、積立しながらdカードGOLDで3万円以上のショッピング利用で、3.9%を追加し、最大5.0%還元になります。

おトクなのは間違いないのですが、ポイント付与はあくまで付加的な機能であり、いつ終了するかはわかりません。1.1%のポイント還元がずっと続くとは期待しないほうが良いかと思います。

カード積立をやってみた 気になる制限も

7月5日からdカード積立の申し込みが開始されたため、早速設定しました。筆者の場合、NISAの積立投資枠でつみたてている3つの投資信託について、それぞれ積立を「キャンセル」して、新たに「dカード積立」を選ぶ必要があります。この設定が少しわかりにくいので戸惑いました。

筆者の場合、2024年1月から積立投資枠の上限である「毎月10万円」をつみたてています。正直月10万円の積立はかなりの額(筆者にとって)ですが、今年に限っては、給与口座とは別口座に貯金があったため、これを証券口座に移し、7月前半まで毎日積立していました。

これを、8月分から「dカード積立」に設定。7月5日に設定を変更したところ、7月10日にカードから引き落としが行なわれ、8月1日に買付。銀行口座からは8月10日に引き落とされました。ポイント付与は買付月末なので8月30日となります。

仕組み自体はシンプルですが、設定方法が少し難しく、またいくつか制限があるのに戸惑いました。

課題としては、変更方法が難しいことです。まず、積立手段をdカードにするには、「投信つみたて 申込状況一覧」から、購入中の投資信託等の積立を「取消」し、翌月分の新規の積立を開始する必要があります。

dカード積立の設定は翌月積立分を当月の10日まで(8月積立は7月10日まで)に設定する必要があるのですが、設定すると、当月分の積立が止まります。筆者の場合、毎営業日に小分けに買付する「毎日つみたて」を選んでいたのですが、7月は途中で積立停止となり、上限の10万円購入できず。8月分のカード積立設定をすると、7月分の積立が止まるのは予想外でした。

加えて、dカード積立を選択すると、月10万円を超える積立設定ができなくなります。7月に2万円しか積立できていないのですが、今後毎月10万円を超える積立が指定できないため、今年のNISAつみたて枠(120万円)を8万円ほどを余らせることになります。無理に投資する必要もないとは思いますが、急ぎのNISA制度対応やカード積立対応のためか(ドコモのマネックス証券買収発表は昨年10月)、細かな部分がこなれていない印象はあります。

また、カード積立では、買付日を選択できず、1日に買付となります。証券口座からの支払の場合、「毎月つみたて」で日時を選んだり、「毎日つみたて」で一定額を毎営業日分割して積立できるのですが、そうした柔軟な買付はできなくなります。

この点は、本来大きな問題ではありません。ただし、今回の設定変更した8月は、8月5日に大きな相場下落があり、その後2週間ほどで相当回復しため、株価が下がったタイミングで積立が行なわれなかったことになります。時期が悪かっただけなのですが、「柔軟性や自由と引き換えにポイントを得ているんだな」とは感じました。

カードから引き落とされるので負担“感”高い

ともあれ、毎月10万円を積み立てるので、この施策が続く限り(筆者の10万円積立の原資が続く限り)、毎月1,100ポイントのdポイントを貰えることになります。1.1%ものポイントが貰えるのはどう考えてもおトクなので、少々の制限があっても選ぶべきだとは思っています。

dカード積立を選んでまだ1カ月ではありますが、悩みとしては、思いの外「無理して投資している」感が出てきたことです。

前述のように、7月までは余裕資金を証券口座に入れ、そこから積立していたので、メイン口座のお金には触りません。そのため、余裕をもって投資していると思っていましたが、カードでメイン口座から毎月10万円引き落とされると、少々心理的な負担を感じます。最初にdカードの請求に「10万円」を見たときは、身に覚えがなく、「不正利用か?」と慌ててしまいました。

実際上は、「自分のお金をどこで管理するか」だけなので、自分の資産が変わるわけではないのですが、メイン口座の残高がカードから引き落とされると、毎月お金を使いすぎているような気持ちになります。毎月10万円という金額の大きさが重く感じられるようになりました。

「投資は余裕資金で」は基本中の基本。自分もそれを守っていたつもりでしたが、昨年まではつみたてNISA(3.3万円)にプラスぐらいでしたが、新NISAで、積立枠が年間120万円になったことで、“がんばって“月10万円積立していたな、と実感しています。

とはいえ、設定するだけで1,100ポイントも貰える機会はそうはありません。これだけでdカードGOLDの年会費相当を吸収できますし、おトクなのは間違いないので、今年中は10万円積立を継続するつもりです。ただ、「ポイントのために無理していない?」と問われてると、「無理している」と答えざるを得ません。我ながら滑稽だな、と思っています。

「投資は余裕資金で」を守ろう

dカード積立は、dカードとマネックス証券を使っている人にとっては、確実にお得で、オススメできるサービスです。

ただ「ポイント」に過剰に引っ張られすぎるの危険ですし、投資とおトクのために、生活を切り詰めたりするのは本末転倒です。「無理せず余裕資金で投資」という原則は外さないようにしておきましょう。

現在、クレカ積立は「ポイント」で注目を集めていますが、こうしたポイント優遇は、カードのポイントサービスと同様に頻繁に改定されます。現在のような高水準なポイント還元が、何年も続くとは思えず、そこまでポイントに固執せずに、まずは投資・積立をはじめることのほうが重要でしょう。その点、選ぶきっかけ、始めるきっかけとしては良いサービスだと思います。

個人的にも、来年以降はやや余裕のある使い方を試していきたいと思います。

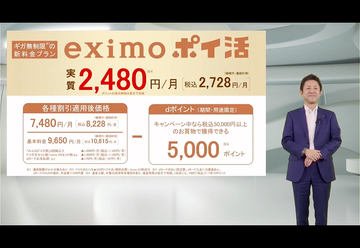

ただ、「3カ月は5%還元」などキャンペーンが盛り沢山で魅力的なのも事実。余談ですが、ドコモでは「eximoポイ活」という料金プランも始まりました。月10,615円と、やや高額なデータ容量無制限サービスですが、通常のeximo(7,315円)より、3,300円高いものの5,000ポイント還元があり、ポイント充当すると5,500ポイント相殺できるため、「dカードをよく使う」「データ無制限が必要」といったドコモユーザー(筆者)には、良いサービスに見えます。

さらに、eximoポイ活ユーザーは期間限定で1%追加。最大6%還元となります。ということで、勢いでeximoポイ活にも加入してみました。完全にドコモの思惑どおりに囲い込まれているような気もしますが、各社本気で盛り上げているので、今年ぐらいは全力で乗っかってみたいと思っております。